2024-09-02 12:26 点击次数:254

开源证券股份有限公司近期对比亚迪进行研究并发布了研究报告《公司信息更新报告:DM5.0红利加速释放,海外业务/高端品牌未来可期》,本报告对比亚迪给出买入评级,当前股价为235.05元。

比亚迪(002594) Q2业绩同环比高增,DM5.0红利加速释放、海外业务/高端品牌发展潜力大公司发布2024年半年报,实现营收3011.27亿元,同比+15.76%;归母净利润136.31亿元,同比+24.44%。单Q2实现营收1761.82亿元,同比+25.89%,环比+41.01%。鉴于公司DM5.0技术密集上车、海外市场持续布局、高端品牌全力发展,我们上调2024-2026年业绩预测,预计2024-2026年归母净利为358.9(+34.0)/462.7(+72.2)/564.5(+104.0)亿元,当前股价对应PE为19.2/14.9/12.2倍,看好长期发展,维持公司“买入”评级。 Q2销量受荣耀版车型及海外业务推动同环比高增,规模效应推升单车净利公司2024Q2新能源乘用车总销量98.3万辆,同环比+40.3%/57.4%,主要受荣耀版车型上市及海外业务继续放量推动:(1)Q2秦PLUS、宋系列、驱逐舰05销量同环比分别+16.4%/93.0%、+89.2%/47.1%、+278.6%/149.6%,同时秦L、海豹06等新车型上市后6月快速贡献增量;(2)Q2海外乘用车销量达10.6万辆,同环比+196.6%/7.8%,延续同比高增的表现。利润率方面,受荣耀版车型上市影响,Q2毛利率环比-3.19pct,但在规模效应及海外业务盈利能力较强的推动下,Q2单车净利润(剔除比亚迪电子)环比+0.2万元至0.9万元,呈现量利齐升的势头。 “DM5.0技术先发优势+海外持续放量+高端品牌有望迎突破”,公司未来可期公司秦L、宋L等新车型陆续搭载DM5.0技术,凭借燃油经济性优势在主流价位段持续抢占市场份额,规模效应叠加成本优势下,主品牌盈利持续高增。同时,公司在海外市场深入推进“产品直接出口+本土化建厂”,现已进入全球88个国家和地区,并积极推进泰国、乌兹别克斯坦、巴西、匈牙利、土耳其等海外产能建设,海外业务有望继续实现高增。此外,公司将加速推动高端品牌的发展以引领品牌向上、提升盈利能力,其中方程豹将打造“2+X”产品矩阵、腾势将发布Z9等车型,渠道端还将引入经销模式。技术端,公司将以整车智能为核心,充分结合易三方、易四方、云辇等领先的电动智能化技术,打造超人类的驾驶体验,同时豹8将搭载华为乾崑ADS3.0进一步助力公司高端品牌智能化能力的提升。 风险提示:新能源车销量、海外开拓进程、高端品牌发展不及预期等。

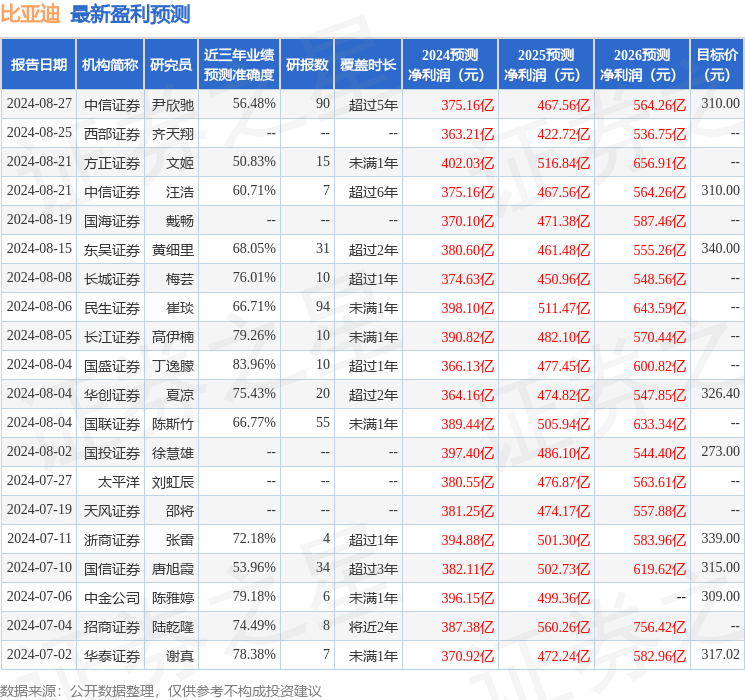

本站数据中心根据近三年发布的研报数据计算,国盛证券丁逸朦研究员团队对该股研究较为深入,近三年预测准确度均值高达83.96%,其预测2024年度归属净利润为盈利366.13亿,根据现价换算的预测PE为18.81。

最新盈利预测明细如下:

该股最近90天内共有35家机构给出评级,买入评级29家,增持评级6家;过去90天内机构目标均价为302.61。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。