2024-09-02 15:05 点击次数:173

东吴证券股份有限公司吴劲草,谭志千近期对学大教育进行研究并发布了研究报告《2024年中报点评:Q2归母净利同比+33%,教培行业需求旺盛》,本报告对学大教育给出买入评级,当前股价为54.79元。

学大教育(000526) 投资要点 2024年Q2公司实现归母净利润同比+33%:公司披露2024年中报,2024年H1,公司收入16.2亿元,同比+29.4%,归母净利润1.6亿元,同比+81.8%,扣非归母净利润1.52亿元,同比+55.4%。单拆Q2,2024年Q2,公司收入9.15亿元,同比+24.8%,归母净利润1.11亿元,同比+33%,扣非归母净利润1.06亿元,同比+22%。 个性化教育实现快速增长,贡献主要收入:分业务来看2024年H1个性化教育收入13.2亿元,同比+29.34%,全日制教育收入2.26亿元,同比+23.68%,职业教育收入2083.5万元,同比+48.97%,文化阅读收入1256万元,同比+373.14%。 公司毛利率有提升,偿还对紫光卓远借款,财务费用减少,净利率提升:2024年Q2,公司毛利率38.83%,同比+0.5pct,销售净利率12.11%,同比+0.8pct,2024年上半年,公司偿还借款2.15亿元,8月偿还借款2亿元,截止最新公司对紫光卓远的剩余借款本金金额约为人民币1.99亿元。 全国化布局个性化学习中心和全日制培训基地:截止2024年8月底,公司个性化学习中心超过240所,覆盖100城市。公司已经在全国多个省市布局超过30所全日制培训基地,主要针对高考复读,特长生考试等。 公司拟收购一所民办高职岳阳育盛90%股权:公司同时公告,下属全资子公司学大信息等,逐步出资持有岳阳育盛90%股权,岳阳育盛为一所非营利性全日制民办高等职业学校,交易对价2.14亿元,拟出资160万元与岳阳育盛现有股东岳阳鸿盛,共同设立有限责任公司,为高职学校的办学及日常经营管理提供教育资源及运营管理等服务和支持,其中学大信息持股80%。 教培政策区域稳定,供给端竞争格局改善:“双减”三周年时间节点已过,政策不确定因素已在逐步消除,行业竞争格局大幅改善,公司作为全国化布局的机构护城河较高。 盈利预测与投资评级:学大是我国头部的1V1个性化教培机构,教培行业政策趋稳,竞争格局改善明显,需求刚性,我们维持公司2024-2026年归母净利润2.76/3.6/4.5亿元,最新股价对应2024-2026年PE分别为25/19/15倍,维持“买入”评级。 风险提示:政策风险,行业竞争加剧等。

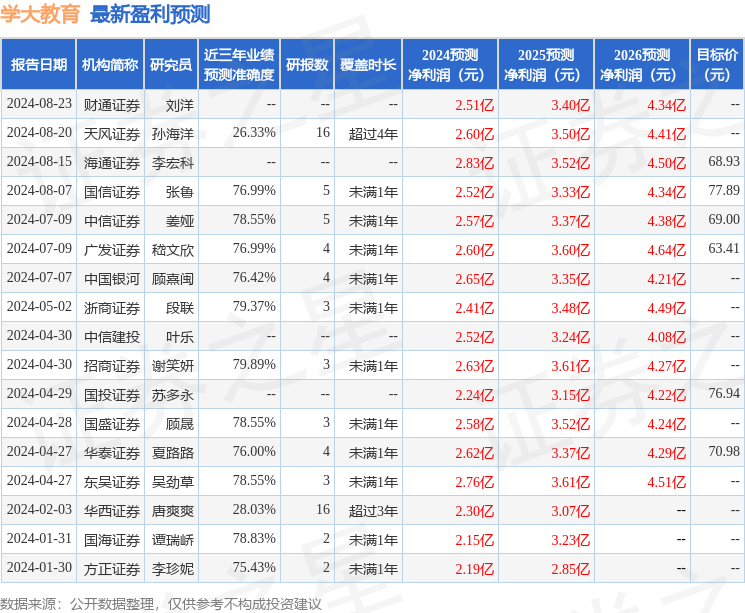

本站数据中心根据近三年发布的研报数据计算,招商证券谢笑妍研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利2.63亿,根据现价换算的预测PE为25.86。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为68.25。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。