2024-09-02 09:29 点击次数:140

华安证券股份有限公司王强峰近期对华鲁恒升进行研究并发布了研究报告《Q2业绩环比改善,新产能落地持续成长》,本报告对华鲁恒升给出买入评级,当前股价为22.23元。

华鲁恒升(600426) 主要观点: 事件描述 2023年8月22日晚,华鲁恒升发布2024年半年报,报告期内公司实现营业收入169.75亿元,同比增长37.35%,归母净利润22.24亿元,同比增长30.10%。2024Q2实现营收89.97亿元,同比增长42.69%,环比增加12.78%,归母净利润11.59亿元,同比增长24.89%,环比增长8.78%。 原料价格有所回落,公司盈利环比改善 公司统筹运营发展,提高运营质效,受益于荆州基地一期项目的运营达效和德州本部装置的技术改造扩能,主导产品产销量提高,经营收益同比增长。2024Q2新能源新材料/肥料/有机胺/醋酸及衍生品产量分别112.41/114.74/14.90/37.77万吨,环比分别为+10.47%/+1.36%/-6.52/+1.04%;新能源新材料/肥料/有机胺/醋酸及衍生品销量分别69.44/110.22/14.63/38.81万吨,环比分别为+28.33%/+3.71%/+7.18/+5.92%;收入方面,新能源新材料/肥料/有机胺/醋酸及衍生品板块营收分别45.15/18.37/6.44/10.59亿元,环比分别变化+18.72%/+1.66%/+4.04/+8.06%;新能源材料产销量增加主要得益于德州基地高端溶剂项目的投产。原材料方面,2024Q2动力煤/纯苯/丙烯市场均价713.97/8964.80/6891.45元/吨,环比变化-5.04%/+9.85%/+1.49%,煤炭价格回落将有效缓解公司成本压力。 荆州基地投产贡献业绩,加码新材料打开成长空间 公司煤气化平台后端多线布局,向价值链高端发展,成本控制水平高于行业平均水准。荆州基地一期项目于2023年底顺利投产,2024上半年,荆州子公司营收37.65亿元,净利润达到5.43亿元,荆州基地仍有52万吨尿素项目,以及年产20万吨BDO、16万吨NMP及3万吨PBAT生物可降解材料一体化项目也处于建设中,荆州基地未来将成为公司业绩重要的第二增长曲线。德州本部方面,酰胺原料优化升级、20万吨二元酸也在加紧建设,荆州基地+德州基地新产能的逐步落地与协同,将打开公司新的成长空间。 投资建议 华鲁恒升是国内化工行业的头部企业之一,以煤气化平台为基础,构筑一体化运行模式,具有较强的成本控制优势,目前产品价格仍处于底部区间,叠加公司新产能项目投产,预计公司2024-2026年归母净利润分别为45.28、54.87、63.54亿元,同比增速为26.6%、21.2%、15.8%,对应PE分别为10、8、7倍。维持“买入”评级。 风险提示 (1)原材料及主要产品价格波动引起的各项风险;(2)安全生产风险; (3)环境保护风险; (4)项目投产进度不及预期;

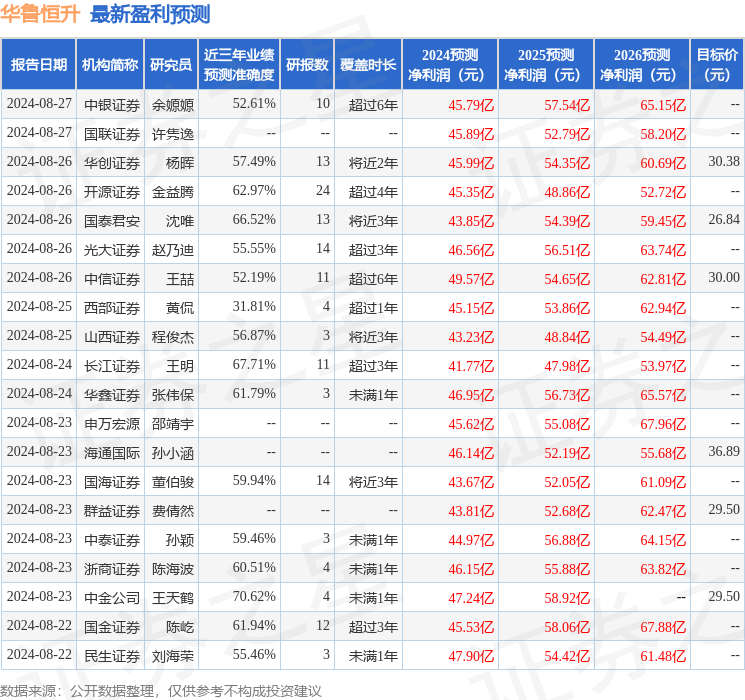

本站数据中心根据近三年发布的研报数据计算,中金公司王天鹤研究员团队对该股研究较为深入,近三年预测准确度均值为70.62%,其预测2024年度归属净利润为盈利47.24亿,根据现价换算的预测PE为9.78。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级18家,增持评级2家;过去90天内机构目标均价为30.9。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。